Por qué deberías contratar la cobertura de Invalidez Profesional en Tu seguro de vida

En esta entrada queremos contarte algunos motivos por los que te interesa revisar tu seguro de vida y asegurarte que incluya la cobertura de Invalidez Profesional. ¡Sigue leyendo porque te interesa!

Los seguros de vida son una herramienta esencial para garantizar que, en caso de que ocurra algo inesperado, la familia y personas que dependen económicamente del titular del seguro queden protegidas económicamente. Las coberturas principales de estos seguros son, por lo tanto, la de fallecimiento e Invalidez. A través de la cual, en caso de que el titular fallezca, la aseguradora queda obligada a pagar una indemnización por la cantidad contratada. En el caso de la Invalidez, es el propio Asegurado el perceptor de la indemnización.

Con el paso de los años, este tipo de seguros han aumentado sus coberturas. Ampliándolas para responder a las nuevas exigencias y necesidades de sus clientes. Entre ellas, las más importantes son aquellas que procuran cubrir y protegerse ante un accidente o enfermedad que impida seguir realizando la profesión habitual, con la pérdida de ingresos que esto supone.

¿Qué es la incapacidad laboral?

En el ámbito del trabajo, la condición física es fundamental para poder hacerlo correctamente. Por ese motivo, cuando no es posible seguir con las obligaciones del puesto de trabajo, el médico puede concedernos una baja. En otras palabras, una incapacidad temporal.

Esta tiene una duración máxima de 545 días en los cuales la Seguridad Social se hace cargo del pago de un porcentaje del sueldo a través de las cotizaciones que se han hecho previamente.

Los problemas comienzan a aparecer cuándo la lesión o enfermedad se alargan. Pasado el período de 545 días de baja es obligatorio pasar a un tribunal médico del Instituto Nacional de la Seguridad Social. Este, tras un examen, valorará si conceder o no una invalidez laboral.

Para reconocer la invalidez o incapacidad laboral, el INSS necesita comprobar que la lesión o enfermedad afecta a la capacidad laboral de la persona afectada. En ella pueden existir 3 rangos que implican diferentes limitaciones y dan derecho a ciertas pensiones.

Tipos de invalidez profesional

Incapacidad permanente parcial

Para establecer este tipo de invalidez, el INSS considera que la persona ve reducido su rendimiento laboral en un 33%. En este caso el empleado cobrará una pequeña pensión, pero podrá seguir manteniendo su empleo.

Incapacidad permanente total o profesional

Este tipo de incapacidad es el que más nos interesa en este artículo. En este caso, el INSS garantiza una pensión vitalicia del 55% de la base reguladora (que se amplía al 75% en los mayores de 55 años). En este caso, el empleado tiene permitido seguir trabajando, pero en otro puesto de trabajo que no sea el suyo y se adapte a sus condiciones.

Incapacidad permanente absoluta

Este es el tipo de invalidez en el que más gente podría pensar. En este caso, el afectado no puede trabajar más, en ningún sector o empleo. Su pensión sería del 100% de la base reguladora y puede llegar a aumentar en el caso de que la incapacidad la causase un accidente laboral o sea una enfermedad profesional de la que la empresa sea culpable.

Gran Invalidez

Se produce cuando la persona necesita ayuda de otras para su día a día. En este caso, también cobraría una pensión del 100% y un extra para la dependencia.

Coberturas de invalidez profesional y absoluta en seguros de vida

Aunque en España la Seguridad Social puede llegar a cubrir parte de una pensión por invalidez profesional, esta no suele ser suficiente para mantener un nivel de vida digno. Por este motivo, cada vez más personas son las que deciden aumentar su protección a través de un seguro de vida con coberturas extra.

El problema con el que es fácil encontrarse está en que la mayoría de seguros ofrecen solo cobertura ante invalidez absoluta.

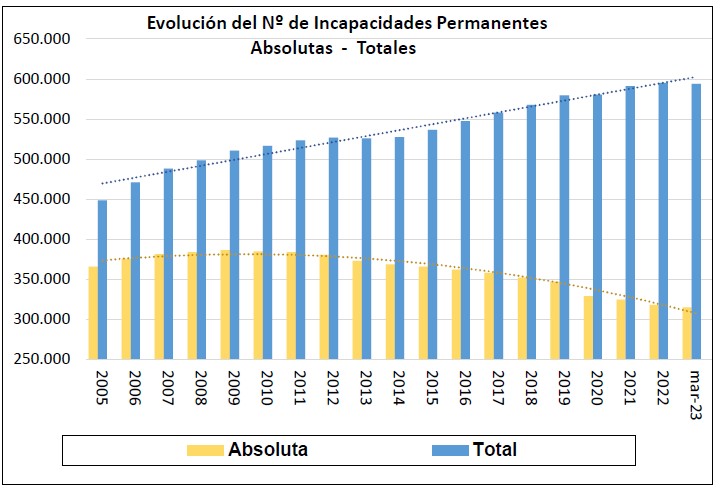

Como ya vimos, esta es la que impide por completo trabajar. El problema está en que desde el año 2005 el n.º total de invalideces absolutas que se conceden se han reducido drásticamente. Mientras que la invalidez profesional o total ha aumentado. Hasta el punto de que el 70% de las incapacidades que se reconocen son del tipo profesional total.

La explicación para que esto ocurra es relativamente sencilla. Mientras que una pensión absoluta supone para el INSS una media de 1007,26 €/mes la pensión por incapacidad profesional total es de 715,81€. Por lo tanto, supone un ahorro importante.

¿Entonces debo contratar la cobertura de invalidez profesional?

Dado que el 70% de incapacidades que se reconocen son de este tipo, desde Norteseguros te recomendamos encarecidamente que pienses en incluirla en tu seguro de vida. Aunque, como en toda contratación de seguro, es fundamental que reflexiones bien sobre tus necesidades particulares y que si tienes alguna duda nos preguntes para qué te podamos informar.